Скоринг

Скоринг КБ Ишеним показывает результат анализа кредитоспособности субъекта, рассчитанный на основе данных о субъекте, имеющихся в базе данных КБ Ишеним. Основными переменными, оказывающими наибольшее влияние на снижение скор-балла, являются:

- Негативное платежное поведение

- Чрезмерная текущая долговая нагрузка

- Использование кредитных карт

- Запросы кредитной истории на субъекта

- Информация о поручительстве

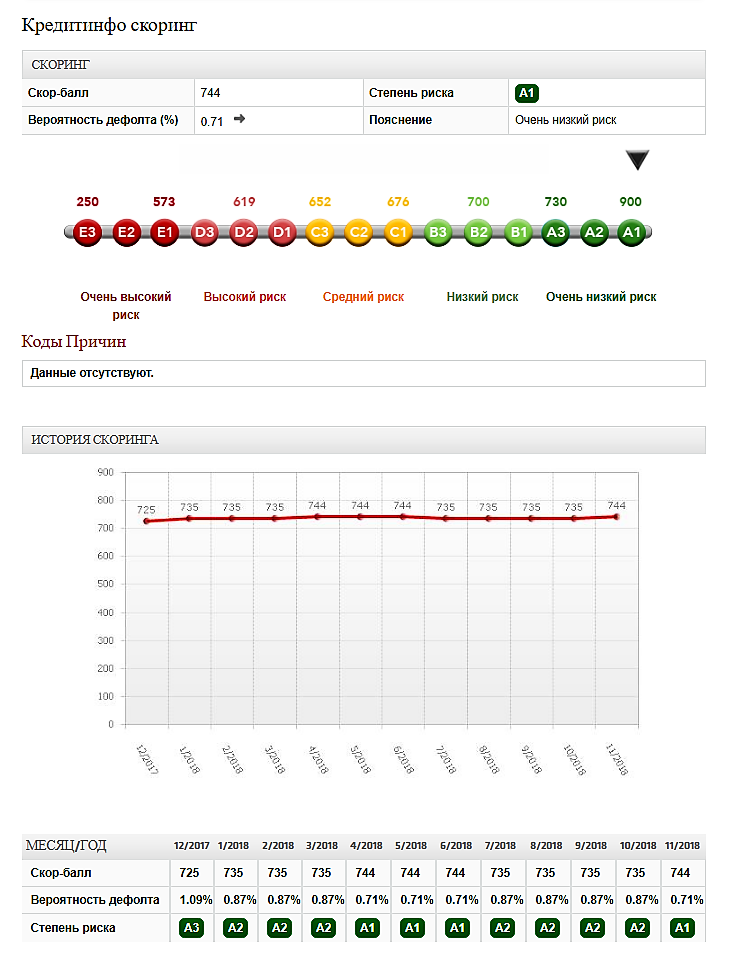

В скоринге КБ Ишеним используются следующие степени риска и диапазон скор-баллов:

| Степень риска | Нижняя граница | Верхняя граница | Описание |

| А1 | 743 | 900 | Очень низкий риск |

| А2 | 731 | 742 | Очень низкий риск |

| А3 | 713 | 730 | Очень низкий риск |

| B1 | 701 | 712 | Низкий риск |

| B2 | 689 | 700 | Низкий риск |

| B3 | 677 | 688 | Низкий риск |

| C1 | 665 | 676 | Средний риск |

| C2 | 653 | 664 | Средний риск |

| C3 | 641 | 652 | Средний риск |

| D1 | 620 | 640 | Высокий риск |

| D2 | 604 | 619 | Высокий риск |

| D3 | 574 | 603 | Высокий риск |

| E1 | 530 | 573 | Очень высокий риск |

| E2 | 251 | 529 | Очень высокий риск |

| E3 | 250 | 250 | Очень высокий риск |

|

|

Скоринг экспертный (образец отчета) |