Скоринг

Скоринг (текшерүү) отчету – бул, кредиттик бюронун маалымат баазасында сакталып турган математикалык/статистикалык ыкмаларга таянуу менен субьекттин кредитти төлөөгө жөндөмдүүлүгүн тастыктаган бардык маалыматтарга жүргүзүлгөн талдап-иликтөөлөр.

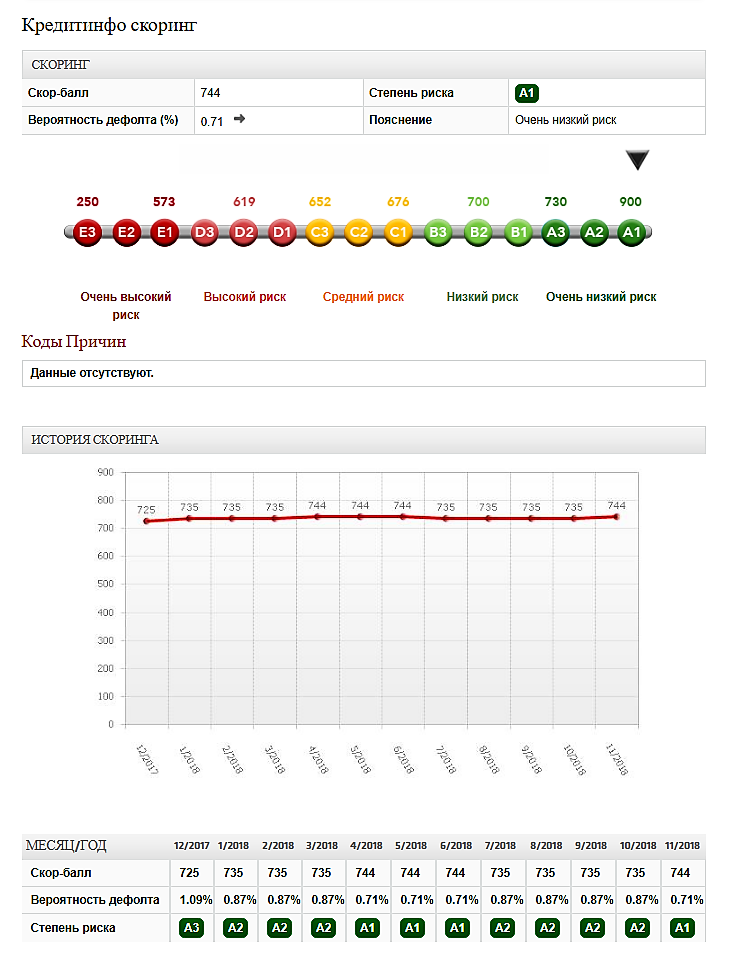

Скоринг - төлөөгө жөндөмдүүлүктү сыпаттаган бардык маалыматтар аркылуу сандык көрсөткүчтү аныктоо менен чечим кабыл алуу процессин жеңилдетүү үчүн каралган. Баллдык көрсөткүчтөрдүн мүмкүн болуучу чеги топторго бөлүнөт, алардын ар бири өз аталышына ээ (A1ден E3кө чейин) жана түсү боюнча бири-биринен айрымаланат: эң эле ишенимдүү субьекттер тобу үчүн ачык жашыл түстөн, олуттуу тобокелдикке баруу менен иш алып барган карыз алуучуларды билдирген кызыл түскө чейин:

| Тобокелдик деңгээли | Чектер |

Дефолттун келип чыгуу

ыктымалдыгы

|

Аныктамалар |

| А1 | 740 - 900 | 0,00% - 0,78% | тобокелдик деңгээли өтө эле төмөн |

| А2 | 725 - 739 | 0,81% - 1,09% | тобокелдик деңгээли өтө эле төмөн |

| А3 | 710 - 724 | 1,14% - 1,54% | тобокелдик деңгээли өтө эле төмөн |

| В1 | 695 - 709 | 1,61% - 2,16% | тобокелдик деңгээли төмөн |

| В2 | 680 - 694 | 2,26% - 3,03% | тобокелдик деңгээли төмөн |

| В3 | 665 - 679 | 3,17% - 4,23% | тобокелдик деңгээли төмөн |

| С1 | 642 - 664 | 4,42% - 6,99% | тобокелдик деңгээли орточо |

| С2 | 620 - 641 | 6,14% - 11,11% | тобокелдик деңгээли орточо |

| С3 | 599 - 619 | 11,58% - 16,88% | тобокелдик деңгээли орточо |

| D1 | 575 - 598 | 17,54% - 26,12% | тобокелдик деңгээли жогору |

| D2 | 560 - 574 | 27,02% - 33,33% | тобокелдик деңгээли жогору |

| D3 | 530 - 559 | 34,37% - 50,00% | тобокелдик деңгээли жогору |

| E1 | 380 - 529 | 51,16% - 96,97% | тобокелдик деңгээли өтө жогору |

| E2 | 251 - 379 | 97,10% - 99,99% | тобокелдик деңгээли өтө жогору |

| E3 | 250 -250 | 100,00% - 100,00% | тобокелдик деңгээли өтө жогору |

|

|

Скоринг (текшерүү) отчету (образец отчета) |

ФОЭС9 скоринг (кредит портфелине скоринг) жеке адамдардын 12 ай мөөнөтүнө алган кредити боюнча дефолттун келип чыгышы ыктымалдыгына, ошондой эле бүтүндөй кредит мөөнөтүнө талдап-иликтөөнү жүргүзүү үчүн колдонулат. Скорингдин бул түрү “Ишеним” кредиттик бюросунун маалыматтарынын негизинде Финансылык отчеттуулуктун эл аралык стандарттарынын 9-стандартына мүнөздүү өзгөчөлүктөрдү эске алуу менен түзүлгөн жана карыз алуучулардын милдеттенмелери боюнча келип чыгышы мүмкүн болгон кредиттик чыгымдарды туура баалоого жардам көрсөтүү үчүн каралган.

Кредит алууга берилген билдирмелерге скоринг (аппликациялык скоринг) – карыз алуучунун кредитти төлөөгө жөндөмдүүлүгүн аныктоого жана кредиттик билдирмеде, кредиттик таржымалда камтылган маалыматтардын жана башка булактардан алынган маалыматтардын негизинде дефолттун келип чыгуу ыктымалдыгын аныктоого өбөлгө түзөт. Скорингди жүргүзүү үчүн өлчөмү анчалык жогору болбогон керектөө кредиттери боюнча билдирмелерди кароого алуу, ошондой эле аны карыз алуучунун кредиттик таржымалы жок учурда жүргүзүү эң эле оптималдуу болуп саналат.